厦门日报讯 (记者陈泥)备受关注的个税法近日迎来了第七次大修。6月29日,与个人切身利益息息相关的《中华人民共和国个人所得税法修正案(草案)》向社会公开征求意见,立即引起社会各界的广泛关注和热议。

此次个税法修正案草案有哪些亮点,改革有何重大意义?将给广大纳税人带来哪些影响?改革实施后,厦门市民在纳税申报上应注意哪些问题?昨日,厦门财税部门特别邀请相关领域专家、学者,围绕公众关注的这些话题展开了讨论。

【谈意义】

减负增效促进长期经济增长

“本次改革将我国的个人所得税制度从‘分类所得税制度’转型为国际通行的‘分类综合所得税制度’,税制设计将更加公平、合理和科学。”厦门大学经济学院财政系博导童锦治教授认为,本次改革提高了起征点,并增设了专项扣除和专项附加扣除,将有相当一部分人群可以不用纳税。

同时,改革还大幅扩大了综合所得三档低税率级距和经营所得5个税率级距,适用低税率的群体将明显增加,这将有效降低工薪收入和劳动收入阶层的负担,增加劳动力供给、促进人力资本积累,并通过增加教育、医疗、保险等国内消费,对长期的经济增长产生积极的影响。

【看亮点】

同等劳动所得税负更加公平

亮点一:将个人主要劳动所得项目纳入综合征税范围,实现了从分类税制向综合与分类相结合的个人所得税制的转变。

集美大学财经学院蒋晓惠教授表示,个税改革将之前分项征收的工资薪金、劳务报酬、稿酬和特许权使用费一起综合征税,逐步建立综合征收与分类征收相结合的个人所得税制,使性质相类同的劳动收入所得税负更加公平。

厦门大学经济学院财政系刘晔教授表示,在以前分类所得税制下,收入类型多的纳税人可多头享受费用扣除,从而比收入类型单一的纳税人少缴税。合并征税后,至少能保证劳动所得的税负公平,为最终走向全面、公平的综合所得税制迈出第一步。

中等收入以下群体税负下降最明显

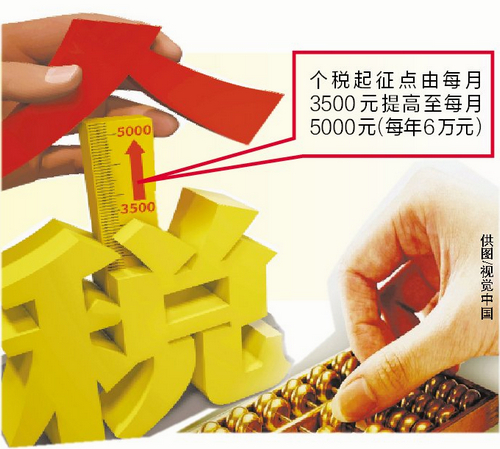

亮点二:通过提高基本减除费用标准到5000元/月、设立专项附加扣除、优化调整税率结构等系列措施,减轻纳税人的税收负担,重点是减轻中低收入人群的税收负担。

厦门国家会计学院财税研究所曹艳杰教授表示,个税改革在费用扣除方面首次实行“双扣除”(基本减除费用标准+专项附加扣除)与“双提高”(基本减除费用标准提高+税率扣除级距提高)的制度安排。这充分考虑了个人收入和负担的差异性,更符合个人所得税基本原理,有利于税制公平。总体而言,此次个税改革将惠及更多的中低收入的工薪阶层。

“绝大部分普通市民都能享受到减税红利。”刘晔教授表示,此次改革扩大了劳动所得3%、10%、20%三档低税率的级距,使现行税率为10%的部分所得的税率降为3%;现行税率为20%的所得和现行税率为25%的部分所得的税率降为10%;现行税率为25%的部分所得的税率降为20%。由于绝大部分厦门工薪族纳税人原适用税率都在25%及以下,因此都可以享受到税率下降的好处。

增加反避税条款防止偷税漏税

亮点三:建立与新税制相适应的征收征管体系,针对个人股东投资者及高净值人群的纳税特点,增加反避税条款。

德勤华永会计师事务所厦门分所税务咨询高级经理乔彬彬博士表示,企业和个人都应尽早着手评估个税改革对自身的影响,提高对税法的遵从意识。有跨境资产安排的高净值人士更应该及早审视其税务合规情况和境内外税收规划的合理性。

【说影响】

基本减除费用标准5000元/月全国统一

刘晔教授表示,此次改革对基本减除费用标准采取全国统一的5000元/月。就厦门而言,由于人均收入水平、物价指数水平和生活成本指数要高于全国平均水平,并不会从这种统一的标准中更受益。但全国统一标准的政策设计,兼顾了富裕地区和欠发达地区,在一定程度上体现了税收公平原则,且不会因为不同地区不同的减除费用标准,导致税收“洼地”的形成和税基的不合理流动。

最高边际税率没有下调

蒋晓惠表示,这次没有下调个税的最高边际税率,不仅符合个税的公平原则,也符合现实。我国个税缴纳适用工薪所得最高边际税率的纳税人,仅占全部工薪纳税人的1.5‰,但纳税额却占全部工薪所得税额的16%。可见,在贫富差距较大的现实中,保持个税最高边际税率,有利于调节收入分配,也可以保证国家税收收入,实现应收尽收。

【提醒】

征管模式有变化

市民需关注

申报问题

专家指出,改革后我国个人所得税将由目前代扣代缴为主的征管模式,转向代扣代缴和自行申报相结合的模式,因此,市民需要关注申报问题。

曹艳杰教授表示,本次增加五项专项扣除项目,包括子女教育、继续教育、大病医疗、住房贷款利息和住房租金等,多是以家庭为单位开销的。下一步确定专项附加扣除的征管配套措施时,建议有关部门尽可能考虑这一因素,简化纳税人申报资料和流程,让纳税人能充分、便捷地享受政策。

乔彬彬博士表示,随着专项附加扣除的设立,“怎么扣”问题就会随之而来。纳税人后续需要关注具体的扣除标准、申请流程、文档留存等实施层面的要求,以了解如何享受相关待遇。 |

acd0b7b4-05d6-4968-9f72-62d754ab9ce0.jpg)

48474d7a-487e-4e6e-bf4f-9ced58b0c063.jpg)

282372e6-d6ec-44cb-85cf-0e3a72057aae.jpg)

a6d96e13-290c-4cf0-bf16-8cf660b36430.jpg)